おはようございます。

今日は久しぶりの「お金」の話題になっています。

参考書籍はこちら

『最強の家計システム』

魅力的ですね。

基本的に出費のメンテナンスは僕は結構まめにやっているほうだと思いますが、実際はどんな感じなのでしょうか?

日本人の特徴なども書いてあってよく見える場面もあれば、もったいないなと思う場面もあります。

僕の感想なども含まれていますので、

よかったら最後まで読んでいってください。

それではいきましょう

let’s おにぎり!

なぜ「節約だけ」ではダメなのか?

いきなり冒頭で、「家計簿はつけなくていい」と書いてありました(笑)

家計簿はあくまで「過去に起こった金銭活動の記録」となっています。

その為、以下のことは把握できません。

・ローン返済はどのくらい進んでいるか。

・今度の長期休暇に旅行に行けるか

といったこれから先のことまで把握することが困難なんです。

なので皆さん。まずは損益計算書というものを考えてみましょう。

資産:自分が保有しているもの(定期預金、持ち家、車など)

負債:自分が借りているもの(車や住居のローン)

↑の負債を全額返済した時に手元に残る『純資産』と言います。

本当に持っているものを計算してみてください。

そして、それらの資産を加速させるエンジンはみなさんお持ちでしょうか?

日本人はどうしても

「借金嫌い」

「リスク嫌い」

です。なので、安心安全と言われる『給与所得』が中心になっていると思います。

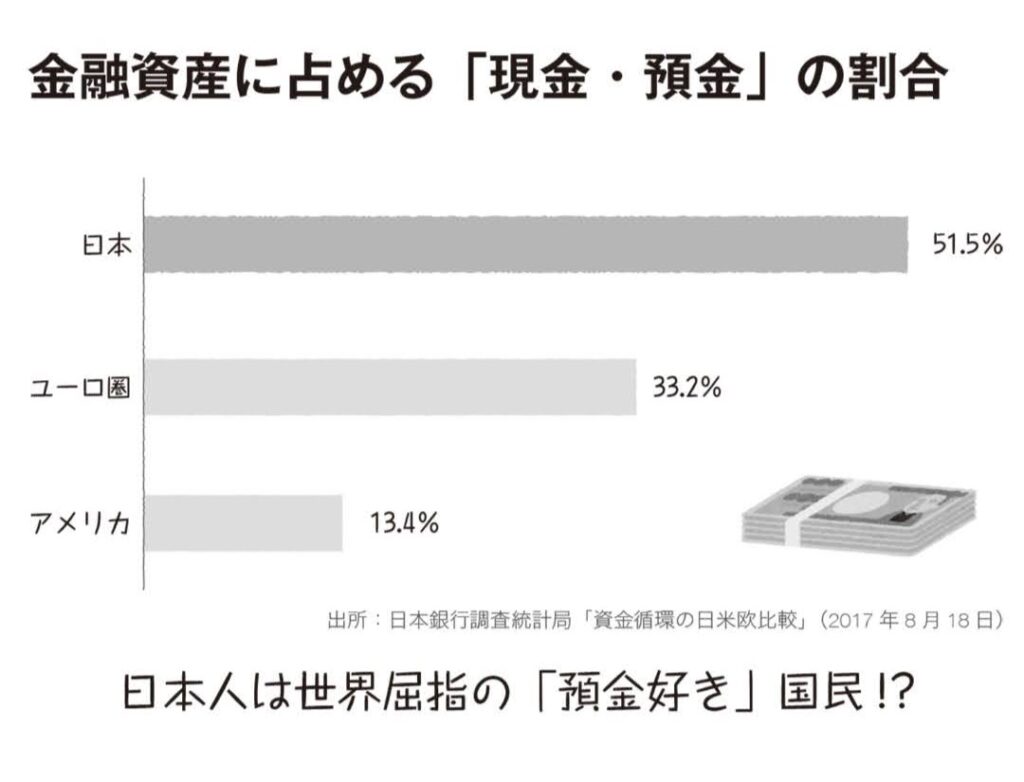

ここで日本人の預金の割合について確認していきましょう

圧倒的ですね。

給与所得の増加率はどのくらいなんでしょうか?

僕の少ない経験値で言えば

「3000円」「基本給1%」「基本給3%」と言った感じが多い気がしますね。それでは時代の変化に追いつけませんね。インフレ率2%を目指しているので、エンジンがよくなければ時代に乗れません…。

節約は大切ですが、目の前の10~100円を切り詰める前にできることがあると思います。

預金も、給与所得だけでも資産エンジンとしては不十分かもしれませんね。

「預金だけ」ではもったいない!

上記の図の通り、日本人は預金しすぎです。

それぞれに役割があり、役割に沿った利用方法があると思います。

その上で、

6ヶ月以上の預金は「貯めすぎ」

と書いてあります。

その6ヶ月分があれば、何らかの事故(車のパンク、住居の破綻)に対応できると思います。

預金の利点は

「⭕️すぐに利用できる点」

ですよね

「❌お金が増えていく点」

ではありません。

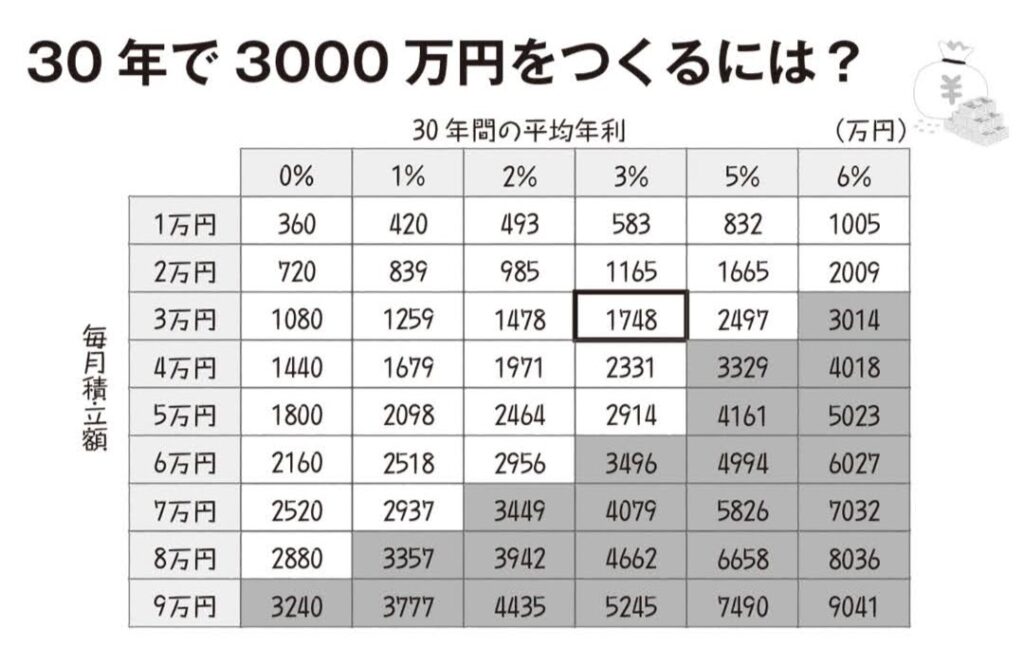

下の図を見ての通り、預金の低金利だけで30年間で3000万円を貯めるのは困難です。

そしてこの言葉は響きました。

『リスクを取らなくて良いのは「お金持ちだけ」』

そうですね。稼げているが故にその人にリスクは必要ないってことです。

なので今日からでもリスクを取る訓練ができるはずです。

利回りを有効に使う為には

・金額(月々に積み立てられる額)

・利回り(何%の運用するか)

・時間(どのくらいの期間運用するか)

がポイントになります。

若い人は金額↓かもしれませんが時間↑ですよね。

なので僕個人としては遅すぎることはないと思っています。

最後に

この他には、

・保険について

・平均的な株式投資について

・債券についてなど

家計をよりよくする情報が詰まっています。

僕はまだ26歳ということもありますが、運用期間はやっと1年経ったかなというところです。

僕から

「やってください!」

と熱く背中を押すことはしませんが、金銭的情報や知識は今まで義務教育で習っては来なかったと思いますので、今からでも知識を蓄えるべきだと思います。

※株などはあくまで自己責任でお願いします。

やれることはたくさんあると思いますので、

人生で1番若い今日から何か行動してみてはいかがでしょうか?

今日は最後まで読んでいただき

ありがとうございました

Good Rice!

金銭面についての記事も書いていますのでよかったらみてください。