おはようございます。

今日の話題はこちらでございます。

『老後の「お金」の裏技』

僕はまだ30前ですけど、すでに気になっている人が多い話題が『老後に関する話題』です。

老後のために貯金しなきゃ

介護もお金がかかるんだわきっと…。

といったようにネガティブな要素をイメージする人が多いかと思います。

なので、そのネガティブを少しでも和らげたるために、今からでも行動できることをまとめていきたいと思います。

歳をとったときに考えるっ!

といった人には響かないと思いますのでその時は…。

他の記事を見てみてください。(笑)

今日も引き続き目次から気になるところだけでも読んでいってください。

それではいきましょう!

let’s おにぎり!

目次

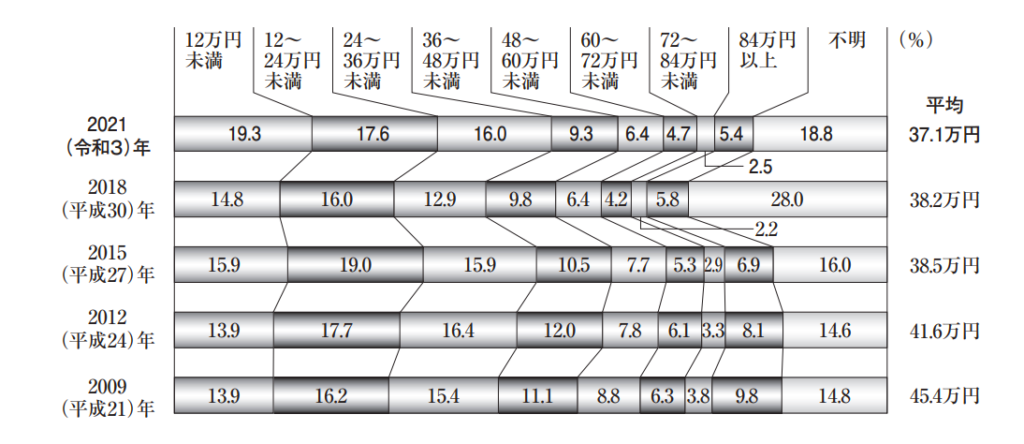

2000万円問題はとても話題性がありまたね。

2019年の話題ですが、今でも珍しく僕は覚えています。

こんなわけですが、実際のところはどうなんでしょうか?

今現在は、月々約1000円の黒字らしいですよ。

えぇっ!

となるわけです。

表を見てみましょう。

こんな感じで2020年にだいぶ皆さん貯金したのでしょう。

要因はさまざま言われていますが、

✅10万円の給付金

✅外出自粛

などが影響したと言われています。

患者さんの中でも

毎年行っていた旅行をやめた

コ◯ナ以来海外にいってないのよっ!

なんて声も聞かれます。

これにて一件落着と判断するのもあなた次第。

個人的にはいくつになってもやりたいことをやってもらいたいと思っています。

それではこれから老後の不安を軽減するために

✅僕たちができること

✅僕たちが今からできること

について考えていきたいと思います。

僕たちがこれからできること、結論から言うと

- いつまで働くか考える

- 保険をどうするか考える

- 持ち家か賃貸か考える

考えることばっかりじゃねぇ〜か!

と怒られそうですが、これを考えておくのはとても大事なことかなと思います。

1つずつ考えていきましょう。

これに関してあなたはどう考えていますか?

個人的には

子供を30前半で授かり

成人する頃の50前半でやめたい

と思っています。

今となっては様々な働き方が言われている時代ですが、1度考えても良いかと思います。

高齢化が進む日本においては

会社が従業員を65歳まで雇うと言うのは義務ですが、2021年4月から、ここにさらに努力義務として「できれば70歳まで雇用してくださいね」と言うことが加わりました

書籍より

国としては

70歳まで働きましょう!

といった働き方を推奨しているんだと思います。

なので、今僕たちができることとしては

いつまで働く気でいるのか!

考えられると思います。

そのためには情報が必要です。

退職後は第2の人生みたいなものですから、

✅なるべく早く仕事を辞めるのか

✅定年退職するのか

✅70歳まで働くのか

は明確に自分の意志で考えるべきですよね?

例えば今の職場でずっと働いていく場合のメリットとしては

- 仕事を継続できるため安定した収入を得ることができる

- 「厚生年金」と「健康保険」があり保障が手厚い

- 慣れている仕事であるため、自分のスキルを活かせる

こういったことが考えられるでしょうか?

しかし、反対にデメリットも存在します。

- 給料が下がる

- かつての部下の下で働くことになる

- 公的年金受給額が減る

この辺がデメリットになるのではないでしょうか?

皆さんも1度考えて自分を見つめ直すとはっきりすると思います。

そして僕がここでお伝えしたいことは

今から他のスキルを磨きながら副業を実践することです。

これを実践するにあたりキーワードとなるのが、

✅有給をしっかり消化する

✅教育訓練給付制度を利用する

ことがポイントになると思います。

有給に関しては5日以上は義務化されているのが現状です。

公務員などは初年度から20日ほど出るそうですが、基本的には以下の通りに有給が増えていくと思います。

これをフルに使うべきだと思います。

そう言った時間を副業に充てることで時間確保につながりますよね?

そして、教育訓練給付制度については皆さん知っていましたか?

こういった国の制度は調べないと出てきません。

誰かが教えてくれるわけでもないと思います。

この記事を見てくださったタイミングで1度調べてみると良いかと思います。

簡単にいうと

国から補助を受けて資格を所得するという制度です。

こういった仕組みを利用して自分の

✅新たなスキルを磨く

✅自分の今のスキルに掛け合わせる

といった工夫を行い自分の資産価値を高めてみてはいかがでしょうか?

この質問に対してあなたはどう答えますか?

10万円くらいかな?

1円も払ってないよ!

といった色々な意見が聞かれると思いますが、こう答えれる人はなかなかいません。

何いってんだよ。

毎月給料から天引きされてるじゃないか。

それしか保険には払ってないよ。

僕の周りには数名いるなかなかレアな友人です。

こんな表があります。

保険にたいしてこれだけの金額を当てているのが今の日本の現状になっているわけです。

個人的には払い過ぎかなと思います。

色々な書籍にもあると思いますが、保険の考え方における僕のベースは

↑になっているわけです。

できる限り貯金で備えるというイメージですね

こういった考え方をすると

🌀病気

🌀ケガ

🌀介護

などは誰しもがなる可能性があるため、貯金でカバーする必要があると思います。

そして

あなたの身を守るために今回知ってほしい制度が、

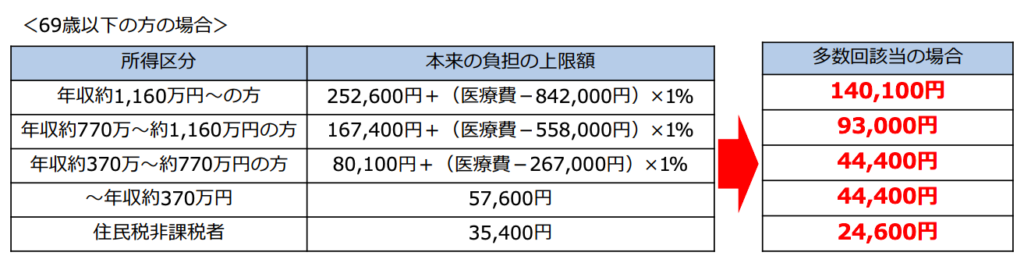

高額療養費制度って皆さん知っていますか?

過去に触れたこともありますが、今日は少し詳しく触れていきましょう。

さて、皆さんは不安を感じて保険に加入していると思います。

まずはその不安を考える必要があります。

不安はこんなところでしょうか?

- いつ入院するかわからない不安

- 入院中にかかる費用がわからない不安

- 老後にどのくらい医療費がかかるかわからない不安

時系列を追った場合はこんな感じで気になると思います。

皆さんが思うことは間違ってはいません。

下記をみてください

少し検索するだけでもこれだけの金額がかかることがわかります。

しかし、今回紹介する高額療養費制度を利用することで…。

月に100万円かかる入院を6ヶ月続けた場合

本人の情報

負担割合:3割

年収:400万円

この場合は、

1~3ヶ月目

80100+(1000000-267000)×1%

=87430円

4ヶ月以降

44000円

を自己負担することになります。

計算式はこんな感じになっています。

4回目以降は右側の料金に変わるのも

知っておきましょう。

ちなみに限度額適用認定証といった便利な方法もありますので、利用する際はそちらの手続きをしておくと便利かと思います。

ごめんなさい。

限度額適用認定証は

初めて知りました…。

下記には具体的な書類を載せておきます。

調べればあっという間に出てくる内容ですので、これを機に調べてみてください。

ここについてはどっちが正解ということはありません。

皆さんが正しいと思ったことが正しいんです。

僕が考えていることは

子供が自立して

もしも一緒に住みたいなど希望があれば、

購入を検討する。

それまでは賃貸で好きな家に住む

が僕の考えていることです。

僕の職業である理学療法士はそれほど転職が多い職業ではないと思います。

僕はすでに3回ほど引っ越していますが、

引っ越しのメリットとして

⭕️断捨離できる

⭕️新たな気持ちでチャレンジできる

⭕️きれいの意識が復活する

など考えられるのではないでしょうか?

ここでもあなたにとって

✅賃貸のメリット・デメリット

✅持ち家のメリット・デメリット

について考えてみてください。下記は完全おにぎり思考の考え方です。

- 賃貸メリット

→生活にあった部屋を選択できる

→家が壊れても直してもらえる - 賃貸デメリット

→ずっと家賃を払い続ける

→収入や年齢によって住めなくなる

- 持ち家メリット

→払い終われば自分の物になる - 持ち家デメリット

→払い終わるのに時間がかかる

→移動が難しくなる

→壊したりするのにもお金がかかる

僕はどうしても今のところ賃貸派なので、賃貸よりの評価になってしまいますが、このようにして考えてみると自分の頭の中がスッキリするのがわかると思います。

そしてももう1つ賃貸と持ち家において考えておきましょう。

それは、

経済的にかかる金銭的なことです

経済面においてもかかる項目を洗い出しておくことでより具体的になると思います。

不足している点などございましたら、ご連絡いただけると幸いです。

- 賃貸でかかるお金

→家賃

→更新料

→敷金・礼金

→鍵代やハウスクリーニング代

→退去費

知っている人にとって、

これは払わなくていいんですよ!

といった意見なども大募集してます!

では次に

持ち家でかかるお金を考えていきます。

- 持ち家でかかるお金

→家の代金

→土地代

→税金

→維持費

→ローン

気づいた人はわかると思います。

個人的になんで持ち家が嫌なのかと言うと…。

ローンですよ。

ローンが僕は嫌いなんです。

正確には複利に支配されるのが嫌なんです。

完全に個人的な意見ですが、

余計に支払うことが何よりもったいないことかなと個人的には思います。

具体的に書籍に載っていたのでそちらを参考にします。

これらは払わなくても良いお金です。

持ち家でも賃貸でもいいですが、無駄なお金は1円でも払うべきではないと思っています。

これらを考えた上で、皆さんも少し家について考えてみてはいかがでしょうか?

僕たちができることとの違いは『今』からできることに着目します。

今回、書籍を参考に取り上げていく内容は

- 資産の棚卸をする

- パンより米を食う

- これからも物価は上がることを自覚する

怒られそうな3点セットですが、

これもおにぎりチョイスということで考えていきましょう。

僕も資産の棚卸しをしたことがないので、書籍を参考にしましょう。

資産と負債を何かにまとめればいいわけです。

資産や負債となる項目は

- 資産

→不動産

→自動車や貴金属

→貯蓄

→投資信託

→保険 - 負債

→住宅ローン

→奨学金

→リボ払い

こういうのもなるべ一目でわかるようにまとめるのをお薦めします。

そして、ここからは将来について考えましょう。

生涯収支予測をざっくり調べてみましょう。

色々イベントはあるはずです。

- 子供にかかるお金

→受験

→結婚

→孫の誕生 - 介護にかかるお金

→施設

→病院 - 遊びにかかるお金

→旅行

→経験

これらは正直人それぞれの項目ですのでここから考えるのかはあなた次第。

時間はかかると思いますが、家族と相談する時間を設けてみてはいかがでしょうか?

不安が大きくなるのであれば今から改善していけばいいだけです!

これは健康的視点というわけではなく節約的視点というわけです。

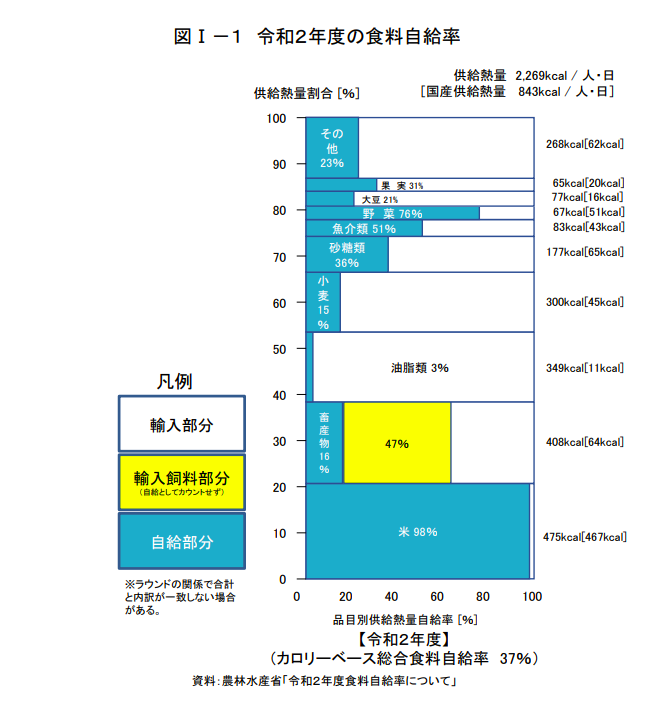

小麦の値上げ状況と米の値段状況を確認すればあっという間ですね。

ついでにこれもどうぞ。

小麦の自給率は15%で米は98%…。

こんな感じで輸入に頼っている小麦の値段はこれからも上がることが予想されます。

そして、お手軽な朝食といえばこんなイメージでしょうか?

こういった食事は1日に50円近くの差が生じています。

この時点で考えれば

50円×365日

=18250円

これらがもし

🌀1日3食の場合

🌀さらに小麦の値段が上がった場合

🌀たくさん食べたい場合

はさらに金額に開きが生じます。

個人的には米は咀嚼回数も多くなるため、小麦より米派です。

外食産業における小麦の勢いはすごいですが、我らが米をもっと活躍させたいですね。

最近はこれでしょう。

こんな感じで円安が進んでいるため、食料品などの値上がりはここから先も続くことが予想されます。

すでにこれだけ値上がりしているんですよ?

3~10%ってたかがしれてるよな(笑)

50円〜300円規模の値上がりだって

こう思っている人も多いかと思いますが、僕たちの社会人における賃金の改定率や改定額はどのくらいでしょうかね?これについては厚労省が提示してくれています。

ちなみに僕は年収に対して3%です…。

そういった中で生活が大変になることを『職場が原因』とするのはナンセンスだと思います。

自分の資産価値を高めること

✅転職

✅副業(複業)

✅投資

なんでもあります。

いくつになってもチャレンジ精神で行動していきたいと思います。

今日はお金の話を書いてきました。

僕がお金に関心を寄せ始めて、まだ2年半くらいです。

2年半学んでもまだまだ、知らない世界です。学ぶなら早い方がいいと思います。

ではでは、おにぎりの書籍評価はこちら↓

マンガが含まれている書籍はとてもわかりやすいですよ。マンガだけではなく詳しく解説している部分もあるので簡単に読むのもよし、詳しく読むのもよしとあなたにあった読み方ができると思います。

僕が思うお金の在り方は

お金は選択肢を増やす物

だと考えています。

騙されずに自分の価値を高める。

これができればより自分の選択肢と時間を確保できると思います。

何についても考え続ける。できればそれが好きなことであってほしい。

それに結果がついてくればさらによしといった感じでしょう。

皆さんからの行動力アピールなどもいつでも受け付けていますので是非DMでも連絡してきてください。

今日も最後まで読んでいただき

ありがとうございます。

選択肢を広げて良き健康ライフを!

それでは皆さん

Good Rice!

お金を味方につける5STEP〜人生行動あるのみ〜

お金を味方につける5STEP〜人生行動あるのみ〜

僕はこのから知識を学んでいます。